护航农业规模化经营 国家农业信贷担保联盟公司成立

【阅读全文】

护航农业规模化经营 国家农业信贷担保联盟公司成立

【阅读全文】

随着农村经济的发展,农村人的生活水平也是不断提高,可

【阅读全文】

随着农村经济的发展,农村人的生活水平也是不断提高,可

【阅读全文】

“‘薯网一号’品种如果采用催大芽地膜覆盖栽培技术,从

【阅读全文】

“‘薯网一号’品种如果采用催大芽地膜覆盖栽培技术,从

【阅读全文】

时间:2016-05-20 来源:

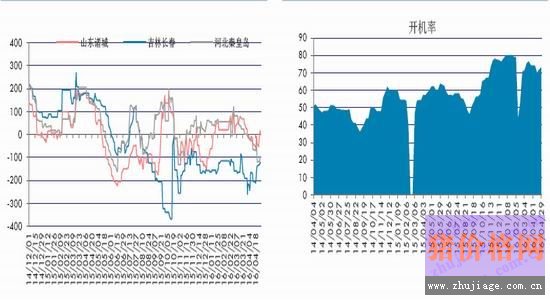

数据来源:文华财经汇易网华泰期货研究所

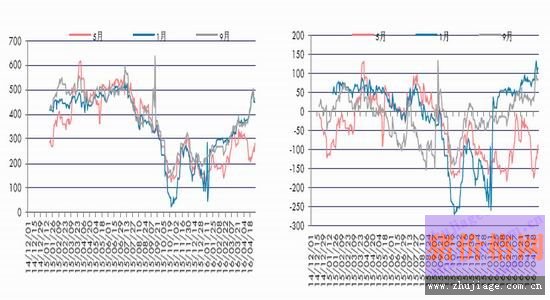

数据来源:文华财经汇易网华泰期货研究所

第三部分:后市行情展望

一、玉米

首先,对于5月合约而言,其即将到期,实际操作意义已不大,就目前而言,5月较9月合约大幅升水,买方交割意愿较低,基差水平较为合理,而目前持仓水平并未大幅高于交割库容,总体表现无异常。

其次,对于9月合约而言,依据当前临储玉米收购进度,我们上调2015/16作物年度产量1000万吨,需求不做调整,预计过剩量上调1000万吨至 5950万吨,社会实际供需缺口6000-7000万吨左右,这意味在消化定向销售及轮换出库之后,仍需要临储拍卖来满足社会需要,在中下游即贸易商与需求企业普遍维持低库存的情况下,政策影响和价格波动有望加大,抛开政策因素,考虑到5月间华北玉米社会库存仍需去化,定向销售也有望启动,饲用替代品预报大量进口到港,预计5月间期现货价格大幅上涨的概率相对较小。

最后,对于1月合约,总体逻辑不变,新作种植面积大致确定之后,重点参考进口成本与补贴水平,目前美玉米进口成本上升对1月期价构成支撑,但从吉林粮食局局长透露的补

贴水平来看,1月期价存在高估之嫌,之后则根据供需预估来加以判定,目前我们预计种植面积下降不足以扭转国内玉米供需过剩格局,1月期价后续下跌可能性较大,当然需要重点留意潜在可能的托底价。

二、玉米淀粉

对于玉米淀粉而言,需求端4月下半月持续改善,带动行业库存持续大幅下降,根据季节性规律,啤酒、软饮料、苏打及果汁需求有望带动玉米淀粉需求继续改善;供应端亦有所改善,主要体现在东北地区,临储收购临近尾声之后,轮换出库带动玉米原料成本下降,生产利润有显著改善,带动行业开机率小幅回升,但后期存在政策不确定性,可能导致华北与东北地区玉米价格差异,导致地区现货生产利润水平不一,继而影响行业整体开机率水平,这或许是远月盘面生产利润高企的主要原因,后期仍有待观察,参考去年走势来看,淀粉-玉米价差收窄发生在7月之后。

更多猛料!欢迎扫描下方二维码关注锄禾网官方微信(chuhewang)。

.png)

青贮玉米,亩产咋到 6000公斤

青贮玉米,亩产咋到 6000公斤 2016年玉米临储政策为市场定价、价补分离

2016年玉米临储政策为市场定价、价补分离 优质玉米市场供需趋紧 玉米价格或将继续坚

优质玉米市场供需趋紧 玉米价格或将继续坚 玉米价格反弹 糠价能否持续上涨

玉米价格反弹 糠价能否持续上涨 秸秆制有机肥技术一举多得

秸秆制有机肥技术一举多得 种玉米不如种大蒜 种植大蒜每亩纯利润为150

种玉米不如种大蒜 种植大蒜每亩纯利润为150 玉米价格反常背后究竟有何玄机

玉米价格反常背后究竟有何玄机 玉米稍稍往后退 杂粮杂豆往前走

玉米稍稍往后退 杂粮杂豆往前走 玉米市场传言不断 政策出台可期

玉米市场传言不断 政策出台可期 中国或于2016/17年继续降低玉米临储价

中国或于2016/17年继续降低玉米临储价