政策风险对玉米期货价格影响加大

市场分析与交易建议

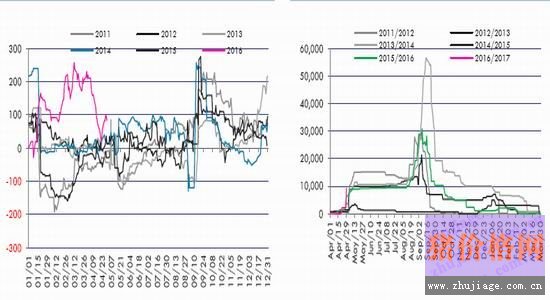

4月期间玉米现货价格整体下滑,但局部地区波动较大,华北地区一度受临储加大收储力度及大雨天气影响有100元左右的上涨,玉米淀粉现货价格先抑后扬,下半月在需求带动下有70-140元不等的上调,玉米与淀粉期价整体上涨,主要源于对临储抛储政策的担忧,远月玉米走势跟棉花(12645, 10.00, 0.08%)极为相似,淀粉相对更为强势,带动淀粉-玉米价差扩大,盘面生产利润亦达到历史高位。

展望后期,对于玉米而言,首先,5月合约即将到期,实际操作意义已不大,目前从基差和持仓来看,总体表现无异常;其次,依据当前临储玉米收购进度,我们上调2015/16作物年度产量1000万吨,需求不做调整,预计过剩量上调1000万吨至5950万吨,社会实际供需缺口6000-7000万吨左右,这意味在消化定向销售及轮换出库之后,仍需要临储拍卖来满足社会需要,在中下游即贸易商与需求企业普遍维持低库存的情况下,政策影响和价格波动有望加大,抛开政策因素,考虑到5月间华北玉米社会库存仍需去化,定向销售也有望启动,饲用替代品预报大量进口到港,预计5月间9月合约期价大幅上涨的概率相对较小;最后,1月合约总体逻辑不变,新作种植面积大致确定之后,重点参考进口成本与补贴水平,目前美玉米进口成本上升对1月期价构成支撑,但从吉林粮食局局长透露的补贴水平来看,1月期价存在高估之嫌,之后则根据供需预估来加以判定,目前我们预计种植面积下降不足以扭转国内玉米供需过剩格局,1月期价后续下跌可能性较大,当然需要重点留意潜在可能的托底价。

对于玉米淀粉而言,需求端4月下半月持续改善,带动行业库存持续大幅下降,根据季节性规律,啤酒、软饮料、苏打及果汁需求有望带动玉米淀粉需求继续改善;供应端亦有所改善,主要体现在东北地区,临储收购临近尾声之后,轮换出库带动玉米原料成本下降,生产利润有显著改善,带动行业开机率小幅回升,但后期存在政策不确定性,可能导致华北与东北地区玉米价格差异,导致地区现货生产利润水平不一,继而影响行业整体开机率水平,这或许是远月盘面生产利润高企的主要原因,后期仍有待观察,参考去年走势来看,淀粉-玉米价差收窄发生在7月之后。

市场走势

玉米篇:逻辑更新

一、1月合约逻辑更新

在前期的报告中,我们认为在玉米种植之前主要考虑两个方面,其一是挤出进口替代即玉米进口成本,其二是抑制供应,即根据大豆玉米相对种植收益推算期价所反映的补贴水平,在种植面积初步确定之后,预计玉米供需格局,如果总体仍过剩,新作期价有望继续下跌,届时可以参考进口成本及玉米种植绝对收益来测算,当然需要考虑托底价的影响;如果总体供不应求,则转向临储抛储成本。

4月间临储相关政策并未公布,CCTV经济半小时对吉林省粮食局局长的采访中透露今年补贴2毛/斤,170元/亩,即400元/吨,结合陈锡文副主任的讲话,推算如果存在托底价,其水平也大致在1500元左右,那么国内玉米盘面1月期价偏高,但其中说法亦存在一定问题,170元/亩的补贴水平换算为 2550元/公顷,单产8吨计算,补贴水平不足320元/吨。换个角度看,由于美玉米期价4月间大幅上涨,美玉米进口成本也相应大幅提升至1600元左右,倒推至北方港口现货价格1500元,这或许是支撑1月期价的主要原因所在。5月前后,东北地区春玉米即将播种,华北地区夏玉米需要在收货小麦之后播种,时间大致在6月前后,因此目前种植面积上无法预计,目前市场总体仍预计今年玉米种植面积下降有限,因去年收益虽有下降,但仍显著高于大豆。

综上所述,我们从玉米进口成本的角度上看,1月期价存在一定的合理性,但从目前市场透露的补贴水平来看,1月期价偏高,进入5月之后,东北玉米即将开始种植,大商所将组织春季考察,建议重点关注种植面积并相应预计下一年度玉米供需格局,我们认为下跌的可能性更大。

数据来源:汇易网华泰期货研究所

二、5月合约逻辑更新

5月合约即将进入交割月,实际操作已不大,我们重点从两个方面考察期价是否处于合理区间,其一是基差,4月大连平[微博]仓价对5月合约基差先收窄然后扩大,前期缩小的主要原因在于临储加大收储规模,并限制轮换玉米出库,这支撑玉米现货价格,期价上涨带动价差收窄,后期由于玉米即将进入交割,而临储玉米收购即将在月底到期,临储玉米出库有望提速,在5月对9月升水的情况下,做多接货意愿下降,带动期价走弱;其二是持仓,截至4月29日玉米5月合约持仓 103642手,对应玉米518210吨,略超过大商所玉米交割库容,但幅度不大,玉米注册仓单9291张,对应玉米92910吨,总体无明显异常。